相続人に未成年者がいる場合の相続手続について

ブログ

不動産登記競売物件に銀行融資を受けて代金納付するには ~民事執行法第82条第2項の申出~

いつもお読みいただきありがとうございます。

改めて最近UPしたブログを読み返してみると、図らずもかなりマニアックな内容のものが続いているような気がします...

そろそろ王道と言うか、一般的な業務内容のブログを書くべきなのでしょうが、せっかくなのでもう少しだけこの流れに乗りつつ、更に踏み込んだテーマのご紹介をさせていただくことにします。

正直、興味の無い方にとっては、かなり難解な内容でしょう。

そもそも手続の存在自体を知らなかったり、知っていても実際に行った経験がない専門家も多くいるぐらいですから―

次回以降、何を書くかは現時点では考えていませんが、ある程度分かり易い内容のものに戻していくつもりですので、もう少しだけお付き合いください。

目 次

- 1.簡単な不動産競売の流れ

1-1.競売の代金納付は期限迄に一括納付する必要がある

1-2.代金納付後は裁判所の嘱託により落札者名義の登記がされる - 2.民事執行法第82条第2項の申出 ~ローン方式~

2-1.競売に銀行のローンは使えるのか?

2-2.競売では必然的に登記のタイムラグが生じてしまう

2-3.民事執行法第82条第2項の申出は銀行からローンを受けるための手続です - 3.民事執行法第82条第2項の申出の具体的な手続について

- 4.まとめ

1.簡単な不動産競売の流れ

競売は、落札者がその金額を納付した時点で対象となる不動産を取得することになります。

この辺は何となくイメージし易いのではないでしょうか?

絵画やワインなんかのオークションとある意味同じですね。

最も高い金額を提示した者がその権利を得るわけです。

(最高価買受申出人と言います。)

ちなみに不動産競売の場合は、競り合いなどによって値段が釣りがるようなことはなく、初回入札の一発勝負です。

互いに入札時に決めた金額でのみ勝負を決するわけです。

尚、冷やかしを防ぐ意味合いでも、入札時に売却基準価格の2割相当にあたる"買受申出の保証金"を積む必要はあります。

(基本的に落札できなければ戻ってくるお金です。)

1-1.競売の代金納付は期限迄に一括納付する必要がある

- お金は?代金納付はいつ行うのか?

既述のとおり競売の入札時には保証金しか納めていません。

そのタイミングは気になるところでしょう―

なにせ競売と言えど、不動産を購入する資金を納付するのですから、その金額はかなりの高額になることもしばしばです。

具体的には、裁判所による"売却許可決定"の後、"代金納付期限"というものが定められます。

その期限内に一括で代金納付する必要があるわけです。

ちなみに、何らかの理由でこの期限までに落札金額が納付されなければ、落札者(最高価買受申出人)はその権利を失い、保証金も戻ってきません。

また、この際、諸々の要件に当てはまる場合は、次順位の買受人が代わりにその権利を得ることもあります。

1-2.代金納付後は裁判所の嘱託により落札者名義の登記がされる

通常、法務局への登記申請は、当事者(売主、買主等々)が直接行うか、もしくは登記の専門家である司法書士に委任して行うものです。

ただし、それには例外があります。

官庁(国の機関)もしくは公署(地方公共団体の機関)が登記申請を行う場合です。

(ちなみに、ごく一部の税理士や行政書士が行う登記申請は例外ではなく、単なる司法書士法違反です。弁護士は受任案件については登記の代理人になる権利を有しますので、その場合は例外に該当します。)

そうした官庁(国の機関)もしくは公署(地方公共団体の機関)が当事者に代わって行う登記のことを、"嘱託登記"といいます。

そうです、競売により所有権を落札者名義に移転する際の登記手続は、原則どおりの当事者の申請でも、司法書士の申請でもなく、裁判所が嘱託により行うのです。

2.民事執行法第82条第2項の申出 ~ローン方式~

と、まぁ、ようやっと長い前振りが終わり、今回のメインテーマに入らせていただくことにします。

司法書士がなんの話をしてるんだと、訝しげに思われたかもしれませんが、これからご説明させていただく手続をなるべくイメージしやすいよう、簡単な競売の流れを先にご説明させていただいた次第です。

どうかご容赦を。

2-1.競売に銀行のローンは使えるのか?

"民事執行法第82条第2項の申出"という手続があります―

俗に言う、"ローン方式"です。

そして、それが今回のメインテーマとなります。

ある程度、不動産取引と言うか、銀行との取引に精通している人であれば、上記の簡単な競売の流れを読んでこう思われたかもしれません―

これでは競売で銀行のローンが使えないんじゃないか?

そう思われた方が鋭い、もしくは慣れているだけであり、よく分からないのが普通だと思われます。

どうかお気にせず。

ともあれ、上記の競売の流れの中には、銀行ローンを組む際の手続上で決定的となるタイムラグがあるのです―

かなり分かりにくいと思いますので、順を追って説明しますね。

住宅ローンなどでも同じ事が言えるのです、通常、銀行は取得する不動産を担保にしてお金を貸し出します。

その旨の登記手続にしても―

- 所有権の移転登記

- 抵当権(住宅ローン等)の設定登記

と、言う順序で、2つの登記を間を空けず"同時"に登記申請することとなります。

その趣旨は銀行の権利保全のためです。

登記の優劣は早い者勝ちです。

いわゆる椅子取りゲームのようなものです。

極端な話、後に生じた原因であっても、先に登記を入れた方の勝ちなのです。

それを前提として、例えば上記の2つの登記(所有権移転と抵当権設定)を同時に行わなかったします―

その間(所有権移転登記を申請後、抵当権設定登記を申請する迄のタイムラグ)に異なる銀行の抵当権や、税金の差押えなんかが先に登記されたとしましょう。

あくまで本元の銀行は登記の椅子取りゲームに負けてしまっているので、もはや何を主張したところで後順位抵当権者と言う立場は覆りません。

先の抵当権等に劣後する権利しか得られなくなってしまうのです。

お金を貸し出した銀行からすると、かなりまずい状況だと言うのが分かりますよね?

このままだと、最悪、貸したお金を回収できなくなるかもしれませんから。

2-2.競売では必然的に登記のタイムラグが生じてしまう

そのため、我々司法書士は、必ずそれら2つの登記(所有権移転と抵当権設定)を間を空けず同時に申請しているのです。

ただし、競売では記述のとおり、裁判所が登記嘱託することが通常です。

そうなってしまうと...

- ① 裁判所 ⇒ 法務局(所有権移転)

- ② 司法書士 ⇒ 法務局(抵当権設定)

と、言った感じの別の流れになってしまい、2つの登記(所有権移転と抵当権設定)を間を空けず同時に申請するという前提が崩れ去ってしまうわけです(裁判所と法務局で待ち合わせ、仲良く一緒に登記申請できればいいのですが、手続上そうもいかないのです。)。

不動産を担保にするのがローン条件である以上(当然、無担保でのローンであれば何ら問題にはなりません。)、これを許容できる銀行はまずありません。

結果、競売では銀行のローン利用が難しいのではないか?という結論に至るわけです。

2-3.民事執行法第82条第2項の申出は銀行からローンを受けるための手続です

- 競売は、現金購入か、担保なしの高金利ローンが大前提―

仮にそうであれば競売入札のハードルは高くなり過ぎてしまうため、落札者希望者はぐっと減り、落札金額もかなり低いものに推移してしまうことでしょう。

それで得をするのは一部の競売屋だけです。

それだけならまだしも既存の不動産価値にも影響を及ぼしかねません。

そうした事態を防ぐ趣旨で、"民事執行法第82条第2項の申出"が存在するのです―

ざっくり言うと、それは競売によって生じる登記のタイムラグを埋めるための手続です。

では、どうやって?

法務局で裁判所と待ち合わせるのではなく、登記嘱託に必要な書類一式を定められた日時に担当する司法書士が裁判所に赴き直接受領、タイムラグなく登記申請を行うわけです。

拍子抜けしてしまうような、なんてことはない解決方法です。

そうした手続を事前に裁判所に希望する届出こそが、"民事執行法第82条第2項の申出"と言うわけなのです。

3.民事執行法第82条第2項の申出の具体的な手続について

もちろん裁判所に対し、口頭で民事執行法第82条第2項の申出をしたいと伝えるだけでは不十分です。

あくまで定められた期日(※1 代金納付期限の5日前等)までに申出を行い、諸々の必要書類(※2)を提出する必要があるのです。

※1、※2

事件を管轄する裁判所によって必要書類も申出期限も異なることがあります。そのため、それらの詳細については、裁判所の担当部署(地方裁判所の場合は不動産競売係、東京の競売物件に関しては民事執行センターが担当します。)への問い合わせをお勧めします。例えば、申出も5日前ではなく、1週間前には終えておきたいところです...。

ちなみに下記は実際に僕が何度か行った東京の競売物件に関しての事例を元に説明させていただいております。

具体的には―

次の書類を定められた期日(東京の場合は代金納付期限の5日前迄)迄に提出し、管轄裁判所の承認を得る必要があります。

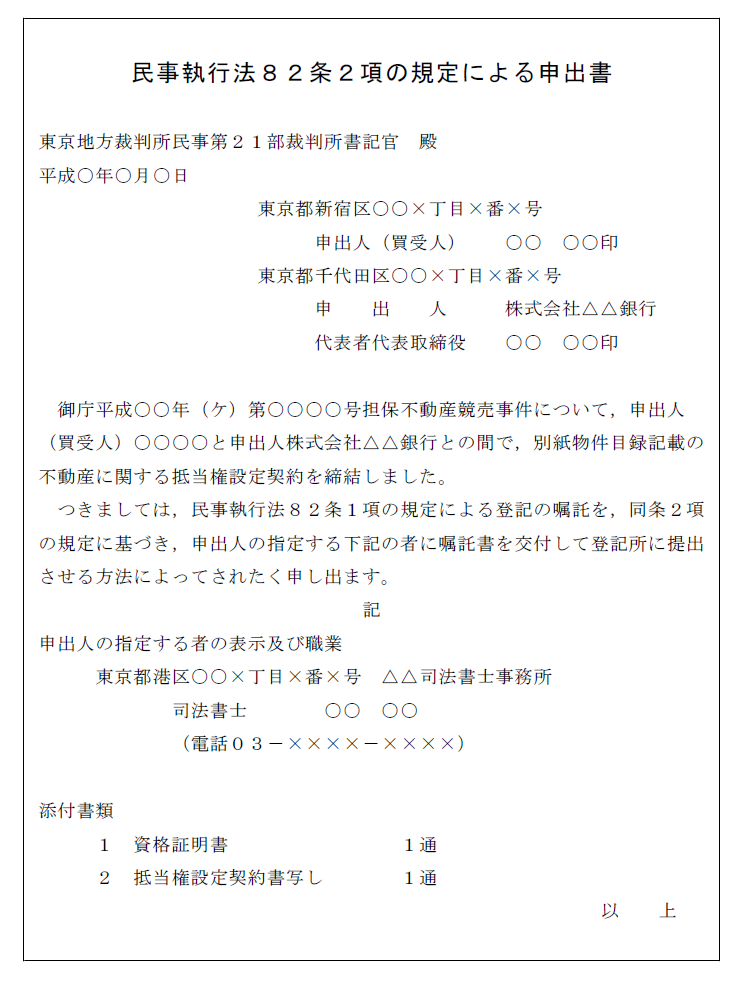

- 申出書

※民事執行法第82条第2項の申出を行う書面です。詳細は添付の画像参照ください。 - 指定書

※登記嘱託書類を受領する司法書士を指定する書面です。詳細は添付の画像参照ください。 - 融資を行う金融機関等の会社謄本

※発行期限(3ケ月以内)があるので注意ください。 - (根)抵当権設定契約書の写し

※これについても提出する必要があります。事前に銀行との打ち合わせをしっかり行っておく必要があるわけです。 - 不動産登記事項証明書(登記簿謄本)

※法務局で取得できます。発行期限(1週間以内等)があるので注意ください。 - 住民票(個人の場合)又は会社謄本(法人の場合)

※会社謄本については法務局で取得できます。発行期限(3ケ月以内)があるので注意ください。 - 最新年度の固定資産評価証明書

※市役所等で取得できます。尚、実際に民事執行法第82条第2項の申出を裁判所に行う前に、登録免許税額の計算の確認を行っておくのが一般的です。

※東京地方裁判所出典

尚、上記はあくまで申出の際に必要となる書類です。

登記嘱託書類を受領する際には、別に次の書類を用意する必要があります。

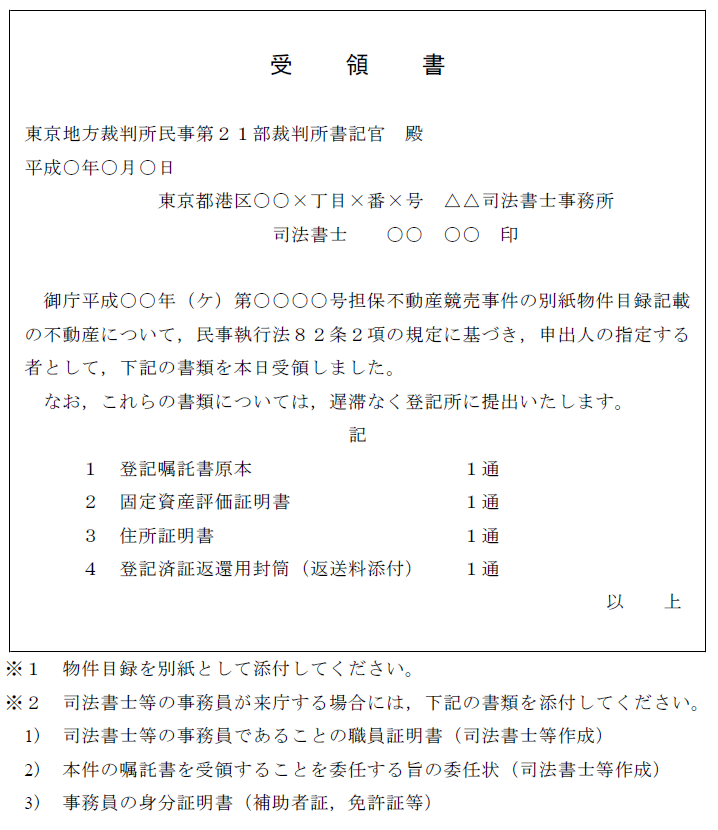

- 受領書

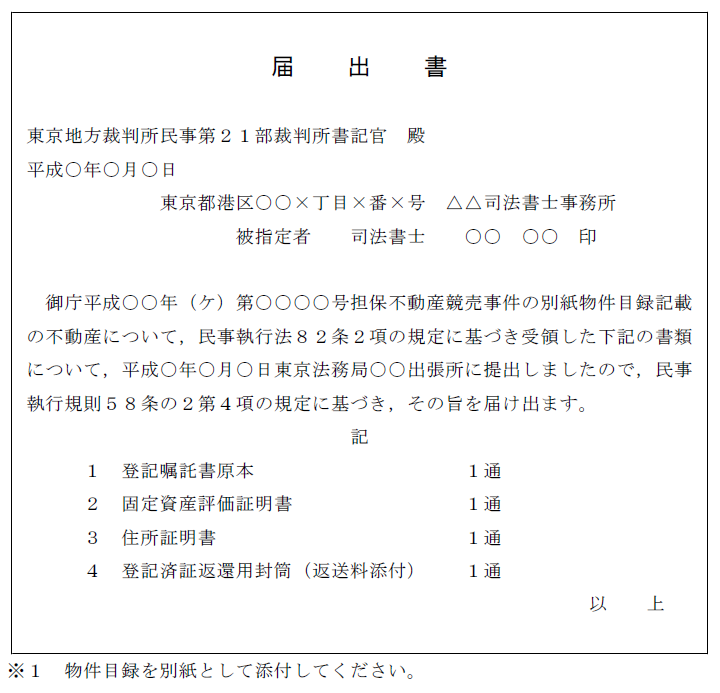

※詳細は添付の画像参照ください。 - 届出書

※詳細は添付の画像参照ください。

※東京地方裁判所出典

これらを裁判所に提出し登記嘱託交付手続を終えれば、後は通常どおり法務局に登記申請を行うのみです。

尚、その際、所有権移転登記の申請については司法書士が行いますが、実態上は裁判所の嘱託登記であることに違いありません。

そのため、登記完了後の所有権の登記識別情報通知(権利証)については、法務局より裁判所に対し交付されることになり、その後、落札者に送付される運びとなります(抵当権の登記識別情報通知については通常どおり手続を代理する司法書士に交付されます。)。

その点、ご注意を。

4.まとめ

以前は競売物件に手を出すのは"競売専門業者"というのがある種の常識でした。

ただし、現在は裾のが拡がり一般の不動産業者や個人の方が競売物件を落札するようなケースが数多くあるそうです。

インターネット等の普及により、誰でも情報を広く得ることができるようになったこともその原因の一つでしょう。

また、世間での好景気報道や雰囲気はどこ吹く風で、競売案件や任意売却案件は実感として増加し続けています。

今後の需要は増すばかりでしょう―

尚、当然ながら今回ご紹介した"民事執行法第82条第2項の申出"の手続は、その存在を知らなければ使えない手続です。

便利な手続ではあるのですが、世間への浸透度はいまいちなわけです。

以前は同制度の利用を渋る金融機関も多くありましたが、現在はそこまででもありません。

実際にメガバンクが貸し出しを行っているケースも目にしています。

競売案件では銀行融資がつかない、もしくは難しいと思いこんでいる方は、再度、検討されてみてはいかがでしょう?

それでは今回はこの辺で。

write by 司法書士尾形壮一