相続人に未成年者がいる場合の相続手続について

ブログ

その他競売で不法占拠するような事態にならないように

いつもお読みいただきありがとうございます。

司法書士の尾形です。

ここ数日の間にめっきり寒くなってきましたね。

いよいよ冬の到来も間近と言ったところなんでしょうか。

さて、今回のブログは不動産の競売手続をメインに不法占拠の話を少しだけ...

これといった統計があるわけではないですが、体感的には例年今時分から年末にかけて借金相談が増えてくる印象があります。

勘違いでなければ特に住宅ローン絡みの相談が多いような...

おそらくは、嫌なことを曖昧なまま新しい年に持ち越したくはないという気持ちの表れなのでしょうね。

実に理にかなった行動です。

そのため、ここに載せるにはちょっと重たい内容にはなってしまいますが、今回はそれらの注意点をメインにお送りさせていただきます。

目 次

- 1.住宅ローンを滞納すると不動産競売が開始してしまう

1-1.住宅ローンは滞納3回で赤信号(期限の利益の喪失)

1-2.借金先が銀行から保証会社に代わる(代位弁済)

1-3.団信が失効し、信用情報機関に事故情報(ブラックリスト)が登録される

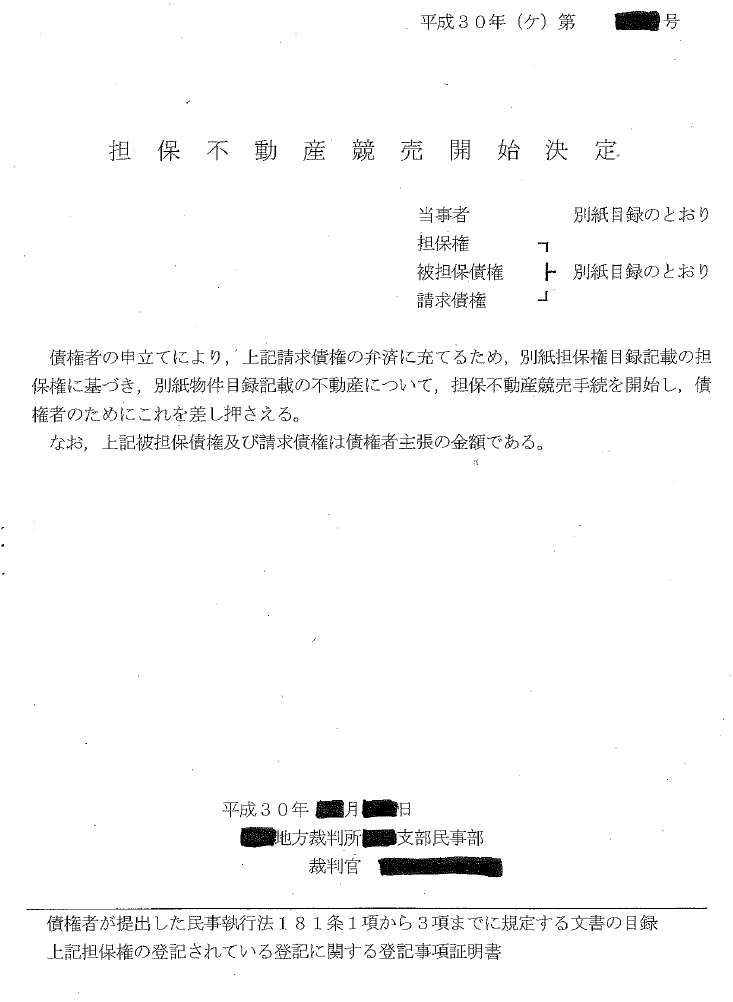

1-4.裁判所から競売開始決定通知が届く

1-5.現状調査が始まる

1-6.期間入札決定通知書が送付される

1-7.期間入札の開始~開札~売却許可決定 - 2.競売落札後もそこに留まり続ける行為は不法占拠にあたる

2-1.居座って引っ越し代を狙うよりは...

1.住宅ローンを滞納すると不動産競売が開始してしまう

まず大前提として―

住宅ローンを滞納してしまう前にご相談いただくことがベストです。

ある程度住宅ローンを滞納してしまってからでは、取り得る選択肢が制限されてしまいます。

一番の解決方法は、より早い段階での専門家への相談なのです。

少し前にその旨のブログを挙げていますので、よろしければこちらも参照してみてください。

「住宅ローンが苦しいと思い始めたら/司法書士九九法務事務所HP」

https://99help.info/blog/post_63/

ただし、人によっては理由はどうであれすぐに専門家に相談することができないケースもあるでしょう。

(腰が重いことも含めて...)

住宅ローン滞納の末路は"競売"です。

今回は、仮にそうなってしまった場合に備え、競売の流れや注意点等をご紹介させていただきます。

1-1.住宅ローンは滞納3回で赤信号(期限の利益の喪失)

事前に住宅ローン先との協議を行っている場合等、ケースバイケースな部分は否めません。

ただしあくまで一般的には、住宅ローンは3回から6回の滞納でその姿を変えてしまいます。

端的に言えば住宅ローンではなくなってしまうのです―

借金返済の原則は"一括払い"です。

借りたお金は支払期日までに一括で返す!

あくまでそれが原則なのです。

対して、借金の分割払いは、貸主側が特別に認めてくれている"例外"でしかありません。

もちろん、住宅ローンにも同様のことが言えます。

尚、借金の分割払いを行える権利のことを、"期限の利益"と呼びます。

もちろん、この"期限の利益"が無くなるようなことがあれば、原則どおり借入れ先から借金の一括返済を求められてしまうことになります。

もうなんとなくお分かりかもしれませんが、住宅ローンの場合、その期限の利益の喪失条件が3~6回の滞納というわけなのです。

住宅ローンの一括返済請求...

まずもって気軽に対応できる金額にはならないでしょう。

1-2.借金先が銀行から保証会社に代わる(代位弁済)

すべての住宅ローンがそうと言うわけではありませんが、銀行は保証会社を介して住宅ローンを貸し付けていることがほとんどです。

借主が払えなくなった場合の保証ですねいわゆる。

そのため、住宅ローンの期限の利益喪失後は、保証会社が借主の代わりに住宅ローンをすべてしはらってくれることになります(これを"代位弁済"と言います。)。

保証債務の履行というやつです。

とは言え、なんだ安心...とはなりませんよ残念ながら。

もちろん保証会社はその後、「あなたの代わりに住宅ローンをすべて支払ったのだからから、その分を返して」と言った趣旨の主張をしてきます。

尚、これは保証会社からすると正当な権利です。

(ちなみに"求償権"と呼ばれる権利になります。)

住宅ローン先が知らない会社に代わって怖いと思う方がいるかもしれませんが、滞納してしまった以上は仕方ありません。

ちなみに多くの住宅ローン保証会社は"サービサー"と呼ばれる債権回収会社に住宅ローンの残債務の処理や、競売手続を委託します。

例えば、住宅ローン先が住宅金融支援機構(住宅金融公庫)の場合ですと―

- エムユーフロンティア債権回収(株)

- 日立キャピタル債権回収(株)

- (株)住宅債権管理回収機構

- オリックス債権回収(株)

以上、4社の内のいずれかが委託先となります。

"債権回収"という響きがちょっと怖いかもしれませんが、ちゃんとした会社ですのでそこはご心配なく。

その他、保証会社そのものがサービサーの役割を果たすところもあります。

(むしろ最近はこっちの方が増えてきたような気がします。)

直ぐに思いつくところだと―

- みずほ信用保証(株)

- りそな債権回収(株)

- SMBC債権回収(株)

- ぶぎん信用保証(株)

- (一社)日本労働者信用基金協会

と、言ったところでしょうか...

もちろん他にもたくさんあります。

とは言え、そのすべてを書き出すわけにもいきませんので、とりあえずは連絡先が銀行から保証会社やサービサーに代わるという認識を持っておいてくれれば結構です。

また、それらのサービサーが付いた時点から自宅不動産の任意売却を行うことが可能となります。

1-3.団信が失効し、信用情報機関に事故情報(ブラックリスト)が登録される

住宅ローンを組んだ際、団体信用生命保険(団信)に加入しませんでしたか?

団信とは、死亡したり高度障害状態になってしまたりした際に、残りの住宅ローンを支払わなくても済むようになる保険です。

団信はとても便利で安心な住宅ローン専用の保険なのですが、残念ながら上記の代位弁済が行われる時点で失効してしまいます。

(住宅ローンではなくなってしまうからです。)

また、これと時を同じくして信用情報機関に事故情報が登録されてしまいます。

俗に言うところのブラックリストですね。

いずれも住宅ローンの返済を滞ってしまったことが原因ですので、支払えない以上は受け入れる他ありません。

1-4.裁判所から競売開始決定通知が届く

本格的な競売手続の開始です。

一般的には競売開始決定通知が届くまで住宅ローンの滞納から6ヵ月前後と言ったところでしょうか―

当該書面は保証会社やサービサーが管轄裁判所に競売の申立てを行うことにより送付されてきます。

尚、この際、併せて住宅ローンの対象となっている自宅不動産に差押えの登記もなされます。

着々と競売手続が進行していくわけです。

ちなみにこの時点で誰かが自宅にやってくるようなことはありません。

あくまで書面が送付されてくるだけです。

とは言え、安心はせず、なるべく早めの相談をお勧めします。

競売開始決定通知が来たからといって、不動産の売却ができなくなるわけではありませんから―

この時点でも依然として任意売却は可能なのです。

その後の引っ越しも含め、早めに問題解決に取り掛かりましょう。

1-5.現状調査が始まる

競売の開始決定からだいたい2ヵ月と言ったところでしょうか、とうとう自宅に訪問者がやってきます。

とは言え、そんなに警戒しなければならないような相手でもありません。

むしろ、来る人よりも置かれている状況を心配してください。

尚、自宅にやってくるのは裁判所の執行官と評価人(不動産鑑定士)です。

その目的は"現状調査報告書"なるものを作成するためです。

簡単に言うと、競売の物件資料です。

- 室内はどうなっているのか?

- 居住者はいるのか?

- 他に主だった問題は?

これから競売で対象物件を落札しようとする側にとっては大きな関心事項です。

そのため、居住者等への簡単な事情聴取と、室内外の写真を数点撮っていきます。

知らぬ間にいきなりやって来るのか?

そう思われるかもしれませんが、その点は大丈夫です。

ちゃんと予告してからやってきます。

実際に彼等が訪問してくる何日か前に、「この日の何時に伺います。他に希望日があれば聞きます。」と言ったニュアンスの通知書が送付されてくるのです。

そのため、日頃から郵送物をチェックさえしていれば抜き打ちにはならないでしょう。

尚、必ずしもその場に立ち会わなければならないわけではありませんが、可能であれば立ち会う方が無難と言えます。

また、彼等の訪問を拒否するようなことだけはやめておきましょう。

何も良いことはありません。

むしろデメリットだらけです。

場合によっては、訪問を拒否してしっかり施錠していても、鍵屋を呼ぶなどして強引に開錠し室内に入ってきます。

それだけの権利が彼等にはあるのです―

"BIT"

尚、現状調査の後、しばらくすると競売情報が世間に広く公開されることになります。

裁判所で直接行う競売情報の閲覧はもちろんのこと、インターネットなどでもその情報を入手できるようになるわけです。

以下がそのサイトです。

ビットと呼ばれています。

実際に使用してみれば分かるとおり、誰でも競売不動産ファイル(「物件明細書」、「現況調査報告書」、「評価書」のいわゆる「3点セット」)の閲覧が可能なのです。

※一部の情報は閲覧権限が必要となります。

「不動産競売物件情報サイト(BIT)」

http://bit.sikkou.jp/app/top/pt001/h01/

まだこの時点でも任意売却は可能ですが、タイムリミットは間近です―

1-6.期間入札決定通知書が送付される

期間入札決定通知とは、競売の入札期間や開札日を知らせる書面です。

売却基準価格や買受可能価格(最低入札価格)がもうけられ、入札期間中に最も高額で入札した者が落札することとなります。

金額や競売の終期が見える、かなり具体的な書面なのです。

ここまで来てしまうと、そろそろ任意売却を行うのが難しくなってくる時期でもあります。

理論上では、開札日の前日までは差押えの取り下げが可能ですが、期間的にはかなり厳しいと言わざるを得ません。

1-7.期間入札の開始~開札~売却許可決定

この時点で競売手続はほぼ終了となります。

裁判所による売却許可決定後、競売の最高落札者が代金納付をした時点で対象不動産の所有権は落札者に移ってしまうからです。

尚、その旨の登記は裁判所の嘱託によって行われますが、落札者が入札資金にローンを用いる場合などは民事執行法第82条第2項の手続を用い、我々司法書士がその登記を行うこともあります。

その詳細等につきましては、また別の機会に―

2.競売落札後もそこに留まり続ける行為は不法占拠にあたる

自分の自宅なのに...

そう思われるかもしれませんが、既述のとおり競売になった不動産の所有権は、競売落札者が代金納付した時点で移転しています。

元の居住者がいるかどうかは問題にもなりません。

非常に残念ながらそこは元自宅でしかないのです。

もはや他人の持ち物でしかありません。

競売終了後もそこに住み続けるという行為は、法的には"不法占拠"している状態なのです。

そのため、任意に退去しない場合は、不動産引渡命令に基づく強制執行も可能となります。

つまり法に基づく強制的な立ち退きをされてもおかしくない状況にあるわけです。

2-1.居座って引っ越し代を狙うよりは...

- 競売の買受人から、引っ越し代や立退料は貰えないのか?

買受人にとってそれらを支払う法的な義務は何らありません。

にもかかわらずそれを要求する行為はちょっとした脅しです。

とても推奨できるようなものではありません―

尚、現実にはそういったケースで、引っ越し費用や、もしくは違う名目で多少の金銭が動くことがあります。

ただし、それは当然の権利などではなく、競売の買受人から不動産明渡訴訟や、強制執行の費用を捻出するよりはまだマシだと判断されているに過ぎないのです。

もちろん金銭を受け取れる確証は何らありません。

なにせ何の権限もないただの不法占拠状態ですから―

何も貰えず、かつ、強制執行までされてしまうと、本当に路頭に迷いかねませんよ。

で、あれば、もっと建設的な考え方を持ちましょう。

ケースにもよりますが、最初の住宅ローンの滞納からこの時点までおおよそ1年かかります。

その間にできることはたくさんあるはずです。

たとえ競売自体は防げなかったとしても、それだけの期間があれば引っ越し費用の捻出は可能でしょうし、たとえ住宅ローン以外の借金があっても、早い段階で弁護士や司法書士等の専門家に頼めば、その問題も解消するでしょう。

早めの行動こそがこうした最悪の事態を防ぐ特効薬なのです。

まずは一緒に大切なご自宅を守る努力をしましょう。

そして、仮にそれがどうしても難しいようであれば、より良い再スタートが切れるよう入念な準備をしましょう。

こうした問題は放置すればいいわけでも、ただ単に自宅不動産を手放せばいいだけでもないのです―

どうか賢明な判断を...

それでは今回はこの辺で。