相続人に未成年者がいる場合の相続手続について

ブログ

相続祖父母名義の不動産を孫に相続させるには

いつもお読みいただきありがとうございます。

超大型連休が明け、いつの間にか2019年もあと少しで折り返し地点を迎えようとしていますね。

まさに"光陰矢の如し"と言ったところでしょうか―

なるべく無為な日々を送らぬために、仕事以外もやり残しがないよう後半戦も色々チャレンジしたいと思っています。

5月病になっている暇などありませんね。

さて、今回は相続のお話しについてですが、その中でもかなりテーマを絞り、多少捻った内容にしています。

少なからずそうしたニーズがあるようなので、意を決して記事にしてみた次第です。

では、気になるその内容とは―

<目 次>

1.孫名義での相続は可能か?

以前から頻繁に受ける相談内容の一つです。

例えば、祖父(もしくは祖母)が死亡し、所有していた不動産をその子供ではなく、直接孫名義に変更できないのか?と、言った趣旨のものです。

多いですほんとに。

かく言う、僕自身も祖父が死亡した際に父親から同じような事を相談された経験があります。

まあ、分からなくはないですよね。

代替わりの度に何度も相続手続を行うのは面倒ですし、少なからずお金もかかりますから―

手続上、一代飛ばせるのであれば飛ばしておきたい。

ある意味、それも立派な心理でしょう。

とは言え、だからできるという結論にはなかなか至りません。

動機はもっともなのですが、それとこれとは全くの別問題なのです。

むしろ残念ながらそれが叶わないケースの方がほとんど...

だからと言ってそれを諦めろ言っているわけではないですよ。

相続状況や事前の準備次第では、それが叶うことも―

それではまず、なぜ孫名義に相続できないケースが多いかの検証から始めることにしましょう。

1-1.原則孫への不動産の名義変更できません

理由は単純です。

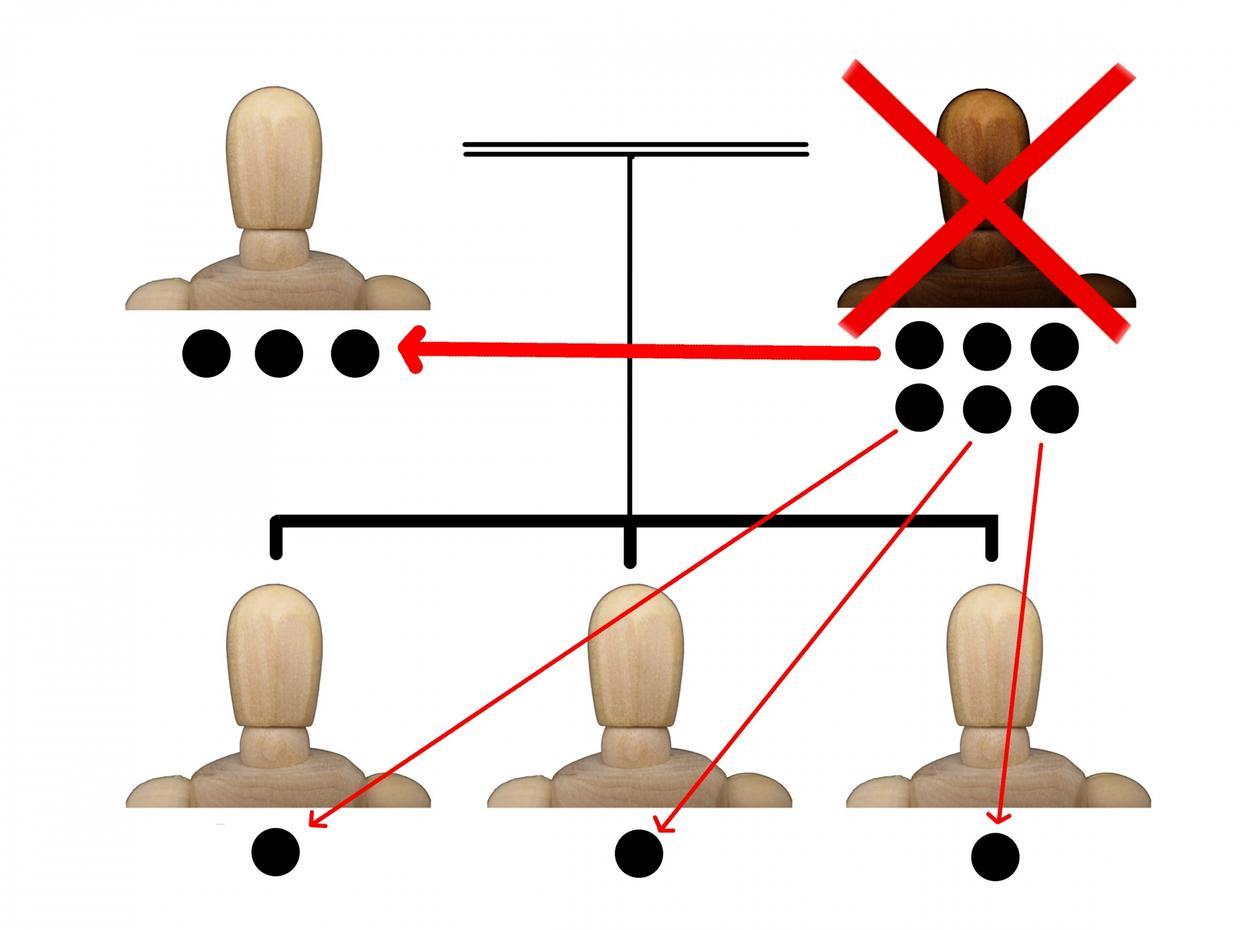

孫は祖父母の相続人ではないからです。

祖父母と孫。

関係性、親密性が深いことが多いのは周知のとおりでしょうが、こと相続に関してはなかなかその通りにはいきません。

以前にも紹介しておりますが、ともあれまずは相続の条文です(苦手な人が多いと思いますが、それでも基本は大事なので。)。

・民法第九百条(法定相続分)

同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

1.子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

2.配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相

続分は、三分の一とする。

3.配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉 妹の相

続分は、四分の一とする。

4.子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、

父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の

二分の一とする。

これは"法定相続"と呼ばれるもので、法律上、誰が相続すべきかを定めたものです。

見ての通りここには孫が一切出てきません。

第1順位や第2順位等、優先権とかの問題ですらありません...

尚、相続の基本はこの法定相続であり、その例外が相続人全員で法定相続とは異なる割合を定める"遺産分割協議"となります。

ようするに、法律ではその基準が定められていますが、相続人の間で誰が相続するのかを改めて話し合う機会は得られているわけです。

- だったら、遺産分割協議で孫に相続させる形にすればいいのではないか?

そう思う方もいるでしょう―

でも、これができないんです...

遺産分割協議は相続人全員で行う必要がありますが、誰が相続するかの"誰か"は必ず相続人でなければならず、孫と言えどそこに他者が介在する余地はありません。

ようは協議者の中で相続する各自の割合を決める協議でしかないのです遺産分割協議は。

故人の孫だからと言って、その結論が覆ることはありません。

あくまで相続手続は相続人に対して行うものー

それが原則なのです。

とは言え、原則があれば例外もあるものです。

その対象が孫ともなれば特に―

たしかに孫は祖父母の相続人ではありません。

ただし、ある一定の要件が整っていれば、本来相続人ではなかったはずの孫が祖父母の相続人たる資格を得ることも―

1-2.孫が祖父母の相続人になることも

既述のとおり孫は祖父母の相続人ではありませんが、もちろん他人であるわけがありません。

れっきとした親族(しかも2親等と非常に近しい間柄)です。

そのため、ケースによっては孫が直接祖父母の相続人になることだってあります。

例えば、祖父母が死亡する前(①)に、もしくは死亡後、相続手続を行う前(②)に祖父母の子(孫の親)が死亡していたケースなどです。

①のケースを"代襲相続(だいしゅうそうぞく)"と言い、②のケースを"数次相続(すうじそうぞく)"と言うのですが、いずれのケースも孫が祖父母の直接の相続人になります。

もちろん、この場合ですと、祖父母から直接孫名義の不動産の名義変更も可能となります。

直接祖父母から相続する権利がないだけで、祖父母を相続する親の権利自体を相続することや、もしくは相続した親の権利を更に相続することは当然に起こり得るわけです。

結果的にそうなるとでも言いましょうか―

分かりにくいですよね...

特にこの辺が相続の難しいところなんです。

もう少し簡単に言うと、孫は単に順番待ちをさせられているわけです。

まずは孫ではなく子供が相続しなさいよと...そして改めて子供から相続しなさいよと...

ある意味、それだけの話なんです。

さて、もう一つ例外があります。

孫が祖父母と"養子縁組"を結んでいた場合の話です。

養子縁組という制度は、養親と養子の間に"法律上の親子関係"を創出させるものです。

結果、養子は養親の相続に対し、他の相続人と同様の権利義務を有することになります。

そうです。

『養子縁組=相続人』

と、なるわけです。

ちなみに孫かどうかはあまり関係がありません(第三者よりも孫が養子になっているケースが多いのも事実ですが。)。

それが誰であれ養子は文句なしに養親を相続します。

もちろん、上記のような相続の順番待ちもありません。

そのため、祖父母名義の遺産を直接養子である孫名義に変更することも当然に可能になるわけです。

だいたい現時点で僕が思い付く例外はこんなところです。

では、次に検証すべきは

これらの状況に当てはまらない場合は、祖父母から直接孫名義へ不動産の名義を変更する手立てはないのか?と、いう点です。

次項で詳しく検証してみましょう―

2.遺言書による祖父母から孫への名義変更

あるにはあります。

例外には当てはまらなくとも、祖父母から孫名義に直接名義変更する手段が―

それは当ブログでもすっかりお馴染みになってきった"遺言書"を用いるケースです。

上記のような例外はなくとも(孫が祖父母の相続人でなくとも)、祖父母から孫に宛てた遺言書さえあれば万事解決です。

本当にあらゆる面で有能なんです遺言書は。

欠点があるとすれば、事前にそれを用意しておかなければならないことぐらいでしょうか―

死んでからでも遺言書を書ければ最高なのですが、さすがにそこまで求めるのは酷と言うものです。

法律上適切な遺言書さえあれば、祖父母から孫への名義変更手続もある程度簡単にできちゃいます。

ただし、上記のような例外には当てはまらず、孫が相続人にならないようなケースでは、通常の相続とは異なる点がいくつか存在し、相応の注意が必要になってきます。

例えば―

登記の原因です。

相続人に対する遺言の場合は、通常どおり"相続"となるところ、相続人ではない孫への登記の原因はあくまで"遺贈"です(※ちなみに孫であるかどうかに関わらず、相続人ではない者に対する遺言は、すべて"遺贈"となります。)。

"相続"はあくまで相続人に対してのみ適用されるものなのです。

それは遺言書の有る無しに左右されるものではありません。

"相続"と"遺贈"。

それらの違いはなにも文言的なものだけではありません。

登記の名義変更にかかる実費(登録免許税)等、税金面でも結構な違いが出てくるわけです。

それらは、対象となる不動産の価格によってはばかにならない差になってしまうこともしばしばですので、遺言書を作成する前に十分に検討すべき点と言えるでしょうね。

以下にその差異を簡単にまとめてみます。

| 相 続 | 特定遺贈(※1) | 包括遺贈(※2) | |

| 登録免許税 | 固定資産税評価額の0.4% | 固定資産税評価額の2% | 固定資産税評価額の2% |

不動産取得税 |

かからない(非課税) | ・土地及び住宅用家屋 固定資産税評価額の3% ・事務所・店舗等の家屋 固定資産税評価額の4% |

かからない(非課税) |

※1 包括遺贈:相続財産全体に対して割合を指定して包括的に遺贈すること(遺産の2分の1等々)

※2 特定遺贈:ある特定の財産を指定して遺贈すること(~の土地等々)

どうです?結構、違いますでしょ??

不動産の価値が高ければ高い程、その差は歴然ですよね。

また、全体の遺産価値が一定以上に及ぶ場合は、相続税についても留意する必要が生じることがあります(相続税2割加算の問題です。)。

これらの点もまた、遺言書はただ単に書けばいいというわけではない典型例なのです(遺言書だから税金が高くなると言うわけではありません。あくまで遺産を受け取る人が相続人か否かの違いです。)。

孫に相続させたい場合も、そうでない場合も、それに違いはありません。

遺言書はなるべく専門家に相談の上、納得がいくものを作成ください。

3.まとめ

相続を孫名義にしたい―

昔から頭を悩まされる相談の一つでした。

その原因は単純なものです。

相談いただいた時点で登記の名義人が既に死亡しているケースがほとんどだったからです(亡くなってからでは遺言書はつくれません...)。

ご紹介した例外に当てはまらない以上、その時点で要望を叶えるとするならば、いったん相続人名義に相続登記を行った上で、更に孫へ"贈与"する他ありませんから。

よっぽどの事情でもない限り、あまり得策な手段とは言えません。

ただし、どうなるかを事前にある程度理解できていれば、故人が生きている内に色々な検討も可能です。

もちろん、それに基づく遺言書を作成することもできます。

"知らなかった"、と、後で後悔することがないよう、是非、当ブログを参考にしていただければと思います。

それでは今回はこの辺で。

write by 司法書士尾形壮一