自己破産や個人再生の申立件数について

ブログ

自己破産自己破産や個人再生の申立件数について

いつもお読みいただきありがとうございます。

令和2年の初投稿となります。

例年通りなら1月はそこまで忙しくはなかったのですが、ちょっと今年は。。

仕事自体もそうなのですが、家族のインフルエンザの影響もあり、なかなかブログを書く時間が作れませんでした。

今後は最低限これまでのペースに戻していきたいところなのですが、果たしてー

さて、それでは本題です。

今回は久々に統計ものにしてみました。

それを知ってどうする?と、言った内容ではありますが、だからこそ気になるだろうこともまた事実。

これが何かの参考になるとは思えませんが(僕の個人的な見解や予想も含まれるため)、気になる方は是非ご覧ください。

<目 次>

1.自己破産申立件数の統計

- 年間でいったいどのくらいの方が自己破産の申立を行っているのか?

- そのピークは?

- 今現在はどういった状況なのか?

その辺を中心にちょっと調べてみました。

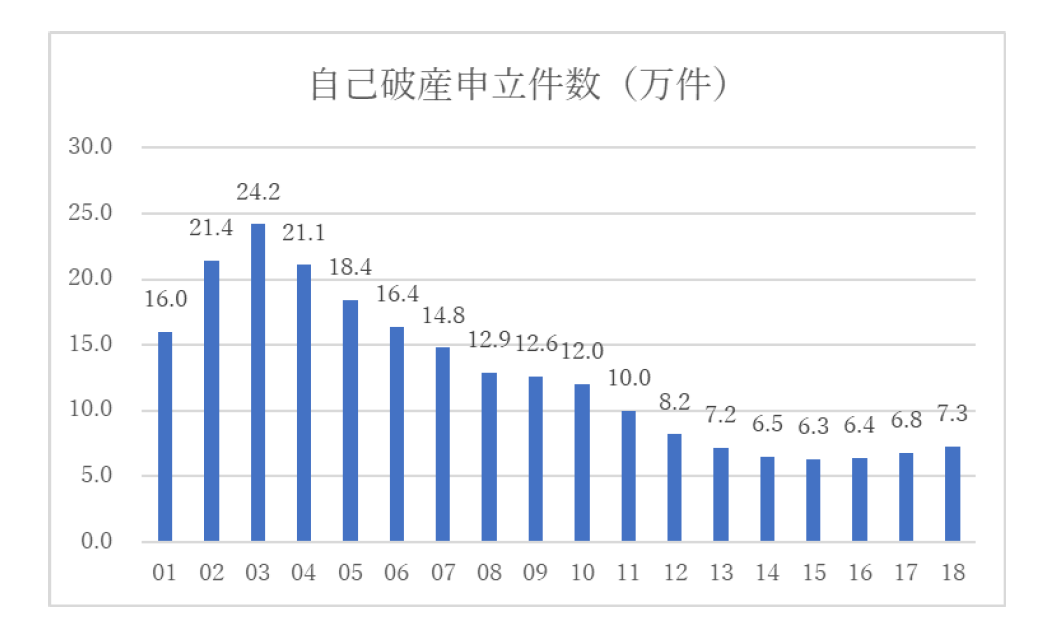

その統計を簡単にまとめると以下のような感じになっています。

※総務省統計局より出典(ただし、見やすいよう万単位での表記に変えています。)

ご覧のとおり、ピークについては2003年です。

ちょっと抜けています。

なんと、全国の自己破産申立件数が24万人を超えていたわけですから...

2003年と言えば、世間的には小泉政権の郵政民営化や、阪神タイガースの18年振りのリーグ優勝などで盛り上がっていた年です。

たしかに世間は不景気でした。

ちなみに僕は、この年に就職氷河期の真っ只中を乗り越え社会人1年目を迎えたわけですが、あえなくその勤め先も数年後に倒産してしまいましたから(そこからはずっと司法書士業務に従事しています。)。

ある意味、我が身でそれを実感していたわけです。

尚、9.11テロによるアメリカの景気の悪化や、国内のITバブルの崩壊をその要因とするような説もありましたが、ともあれ事実としてこの時期に自己破産申立件数が全国で急増していったのです。

1-2.総量規制と過払い金ブームの到来

ご存知のとおり、その後、俗に言う"リーマンショック"(2006~2007年)が起こり世界的な不況が訪れました。

間接的にでもその影響を受け、収入減や離職の憂いにあった方も少なくなかったはずです。

事実、当時、僕自身もそのような自己破産案件を多くこなしていた記憶があります。

ただしー

全体をみると、自己破産申立件数はピーク時からすると大きく減少しているのです。

正直、意外でした。

実のところ個人的には2006年辺りが自己破産申立件数のピークなのかな?と、勝手に思い込んでいたので...

では、なぜそうした世界的な不景気の中、自己破産自体は減少していったのか??

状況的にはもっと増えていてもおかしくはなかったはずです。

改めて当時を振り返ってみると、それ相応の理由が見付かりました。

不景気であった反面、大きな転機も存在していたのです。

それが、総量規制と過払い金ブームの到来です。

まず"総量規制"とはー

簡単に言うと、融資額に上限を設けた改正貸金業法の規制です。

それまでは個人の信用情報に応じ、各社の判断で貸し出しを行っていたものを、原則、年収の3分の1までしか貸し出してはならないという規制が定めたわけです(ただし、当時は銀行やリボ払い等は対象外)。

当時は結構騒がれていたので、耳にしたことがある方も多いのではないでしょうか?

実際、これによって借金をしたくともできない人が続出しました。

結果、これにより一時的に自己破産の申立件数が増加するような側面も見られましたが、少なからず自己破産の抑止には繋がっていったわけです。

続いて"過払い金ブーム"とはー

これについては僕がそんなに多くを語る必要はないでしょう。

もはや社会現象でしたから(現在もまだまだ存在します。)。

ちなみに過払い金とは、たとえ出資法の範囲内であったとしても、利息制限法に違反する部分の金利はすべて無効(不当利得にあたる)、と、言うものでした。

払い過ぎた利息が戻ってくる(または既存債務と相殺する。)というあれです。

ただし、ここでの着目点はむしろ、その結果によって起こった"あること"なのです。

2006年、最高裁の判決により、過払い金の存在は確固たるものになりました。

そして、その翌年にはほとんどすべての貸金業者が"貸付金利の見直し"を行ったのです。

しかも、これ、結構大きな金利の引き下げでした。

ちょっとやそっとではありません。

貸金業者によっては、平均的な金利を10%近く引き下げたようなところもありましたから。

金利10%ですよ10%。

今ではとても考えられませんよね。

むしろ、それまでどれだけ高かく、どれだけ儲かっていたのかと...

かくして消費者金融全盛期は終わりを告げました。

(それまでは高額納税者の常連に名を連ねていましたからね...)

結果、景気の悪化そのものよりも、借金総額の減少とその利息の負担減という2大要素が大きく作用したことで、たとえ一時的に借金を負ってしまったとしても、どうにか自己破産には至らずに借金を完済できるような事案が増えていったのでしょう。

事実、ここから2016年ぐらいまでは、毎年自己破産の申立件数が減少し続けていくことになります。

1-3.自己破産は再び増加傾向にあるのか?

既述のとおり、自己破産の申立件数がピークを迎えたのも、その後に減少していったのも、それ相応の理由があったように思えます。

僕の考察自体、そんなんに大きく的を外れていることもないでしょう。

ちなみに、実はここからが僕が当ブログを書く切っ掛けになった部分なのですが...

ここ最近、再び借金の相談が増えているような実感があります。

もちろん、10年前と比べればだいぶ少な目ではありますが、それでも司法書士九九法務事務所の開業当初と比べると...

やむなく自己破産に至るようなケースは少なくありません。

それでなんとなく自己破産の申立件数を調べてみたところ、2016年ぐらいから若干ではありますが、やはり増加傾向にあったというわけなんです。

ただし、その根本的な原因はと言うと―

もちろん、不景気という事もあるのでしょうが、その一言で済ませしまっていいのかどうか(私的な感覚でいうと、程度の差こそあれ、ずっと不景気ですから。)...

- 総量規制にかからない銀行系カードローンの増加?

- 過払い金の時効による終焉?

まず思い当たるのはこの辺ですが、どうもしっくりきません。

確かに銀行の過剰融資が問題視されてはいましたが、果たして本当にそれだけなのか?

今後、この状況に加え、現状の超低金利状態の住宅ローンが以前もしくはそれに近しい金利にでもなったとしたら...

消費税も上がることはあっても、下がることはないでしょう。

他にも僕が気付いていないだけの大きな原因があるのかもしれません。

だいぶ不吉な話の流れになってしましましたが、引き続き注視していきたい点であることに違いありません。

2.個人再生(小規模個人再生、給与所得者等再生)の申立件数の統計

ついでと言うわけではありませんが、自己破産の統計を調べていると、次に気になるのが個人再生というものです。

個人再生については、不景気等に関係なく推移するものなか否かー

結論からすると、個人再生も自己破産と同様の結果でした。

ピーク時は自己破産と概ね同じ時期であり、年間約2万5,000人が利用するものの、その後に減少、そして近年また少しずつ増加傾向にあるわけです。

手続上の細かい差異はあるものの、元となる原因が借金である以上、当然の結果と言えるのかも知れませんね?

ただ、似たような推移である点については、概ね予想どおりでした。

むしろ、それよりも個人再生の利用件数の少なさの方が気になります。

自己破産の10分の1以下とは...

個人再生は、自己破産とは異なり幾分新しい制度です。

そのためにまだまだ世間に浸透しきっているとは言えず、利用者数が自己破産に及ばないのも理解できます。

それはそうなんですが、ここまで少ないのかと...

私的にはかなり良い制度だと思うんですけどね個人再生―

「個人再生ブログ/司法書士九九法務事務所HP」

https://99help.info/blog/cat39/

どうも債務整理手続を受ける側にも原因があるような気がしてなりません。

とは言え当ブログ的にも、個人再生の記事は他と比べて多いわけではありませんので(言葉にすると分かりにくいので記事にしにくいんですよね...)、今後はちょっと意識して個人再生の有益な情報を発信していければなと思っています。

3.まとめ

新年1発目という事もあり、今回はちょっと趣向を変えてみました。

読み返してみると、出来の悪い論文のように思えなくもないですが、この際それは良しとしましょう。

書いていて色々勉強になる点も多かったので、今後とも対象を変えつつ、統計ものの記事をUPしていく予定です。

是非、お付き合いいただければ。

それでは今回はこの辺で。

write by 司法書士尾形壮一