相続人に未成年者がいる場合の相続手続について

ブログ

不動産登記株式会社及び合同会社の利益相反取引について

いつもお読みいただきありがとうございます。

バスケットボール男子日本代表がワールドカップ出場を決めましたね。

自国開催だった2006年のワールドカップを除けば、1998年ギリシャ大会以来、実に21年ぶりの地力出場だそうです。

まさに快挙!

と、言ったところでしょうか―

サッカーにしてもそうですが、国民性からか、ナショナルチームの活躍がプロリーグの人気に直結しやすい日本という国。

Bリーグの人気上昇のためにも、是非、ワールドカップ本選でも大活躍していただきたいものですね。

さて、今回は前回に引き続き"利益相反"についてのお話しです。

ただし、前回の延長的な話ではなく対象そのものが異なります。

前回は、『親権者~未成年の子』や『後見人~被後見人』だったのに対し、今回は『株式会社~取締役』や『合同会社~業務執行社員』における利益相反の問題をテーマとしているのです。

基本的な考え方は同様ですが、根拠となる法律も利益相反に該当した場合の手続自体もそれぞれ異なってきますので、諸々ご参考にしていただければと思います。

それでは本編の始まりです。

<目 次>

- 1.利益相反取引とは?

1-1.なぜ会社と取締役間で利益相反取引が生じるのか? - 2.利益相反取引の種類

2-1.利益相反取引に該当する"直接取引"とは

2-2.利益相反取引に該当する"間接取引"とは - 3.利益相反取引に該当してしまった場合はどうすればいいのか?

3-1.利益相反取引には該当するがその旨の協議を要さない場合 - 4.合同会社の利益相反取引について

4-1.合同会社の社員について

4-2.株式会社とは承認機関が異なる

4-3.職務執行者にも注意

4-4.合同会社の社員が1名のみの場合の利益相反取引

4-5.定款で利益相反取引の規定を排除することも可能 - 5.まとめ

1.利益相反取引とは?

利益相反の意味そのものについては、前回のブログでご紹介したとおりです。

復習の意味合いで再度ご紹介しますと―

利益相反とは、対象となる行為の結果、一方にとっては利益となると同時に、もう一方にとっては不利益になってしまう行為

もっと簡単に言うと、"互いの利益が相反する状態"です。

前回は、親権者と未成年の子との間の"利益相反行為"を中心にご説明しましたが、それ以外の関係性においても、具体的には会社と取締役間においても同様に発生する問題なのです。

尚、会社と取締役間の利益が相反する状態のことを"利益相反取引"と呼ぶのですが、ここからはその詳細についてご説明していきます。

1-1.なぜ会社と取締役間で利益相反取引が生じるのか?

- そもそもの疑問として、会社と人の取引って何??

- 会社に意思なんてものがあるのか??

そのような疑問を持たれることもあるでしょう。

まず前提として、会社には"法人格"というものがあります。

会社(法人)に対し、法律上与えられた人格ですね、いわゆる。

ただし、だからと言って、会社が自由意思を持って独自に行動するわけがありません。

会社を動かすのは当然ながら"人"であり、それが会社の執行機関たる"取締役"なわけなんです。

ようするに、取締役は次の2つの役割を兼ねていることになります。

"会社の執行機関"

"一個人"

また、それは前回のブログでもご説明したとおり、利益相反関係が成立する要件である"やろうと思えば一方(取締役)が相手方(会社)の利益を害すことのできる立場"という条件がここでも整うからなのです。

多少語弊があるかもしれませんが、それらを踏まえ利益相反取引をごくごく簡単に説明すると―

利益相反取引とは、"会社のお偉いさんの自分勝手な暴走により、会社に大きな損害を与えかねない行為そのもの"を指すわけです。

2.利益相反取引の種類

具体的に取締役のどのような行為が利益相反取引に該当するのか?

もちろん、その大枠は法律(会社法)で定められています。

その条文をここで簡単にご紹介しましょう―

※尚、同条第1項1号は会社と取締役の"競業禁止"を定めたものであり、当ブログ記事内容と趣旨が異なる規定であるため便宜省略しております。

会社法第356条

取締役は、次に掲げる場合には、株主総会において、当該取引につき重要な事実を開示し、その承認を受けなければならない。

②取締役が自己又は第三者のために株式会社と取引をしようとするとき。

③株式会社が取締役の債務を保証することその他取締役以外の者との間において株式会社と当該取締役との利益が相反する取引をしようとするとき。

ちなみに、上記の内、②を"直接取引(会社法第356条1項2号)"、③を"間接取引(会社法第356条1項2号)"と呼び、これらが利益相反取引の具体的な種類となるわけです。

以下、それらについての説明となります。

2-1.利益相反取引に該当する"直接取引"とは

取締役が自己又は第三者のために株式会社と取引をしようとするとき。

条文上の直接取引の記載です。

取締役が自身や他の者のために株式会社と行う取引であることは分かりますが、それ以上の情報はありません。

※尚、ここで言うところの"取締役"はすべての取締役を指します。代表取締役はもちろんのこと、平取締役もそうですし、業務の執行に全く関与しない人数合わせの取締役もその対象となります。法務局で取得できる会社の登記簿(登記事項証明書)で確認できるすべての取締役という趣旨です。以下、同様。

そのため、ここでは例のごとく"直接取引"の具体例を幾つか挙げながら、よりイメージし易くご説明させていただくことにします。

尚、対象となるのはすべての直接取引というわけではなく、あくまで会社法で規制された、会社に損害を生じさせる可能性があるものについてです。

<直接取引の種類(具体例)>

- 取締役と会社間で行われる売買契約

※もちろん不動産の売買等もこれに含まれます。例えば会社名義の不動産を取締役が購入する行為や、取締役個人名義の不動産を会社名義に変更する行為なども利益相反行為に該当するというわけです。 - 会社から取締役への贈与

※金銭の贈与だけに限りません。もちろん不動産の贈与等もこれに含まれます。取締役から会社に対する単純贈与は、会社に損害が生じる可能性がないため、対象にはなりません。 - 取締役からの利息がついた会社への金銭貸付

※金銭の貸付であっても、無利息であれば会社に損害が生じる可能性がないため、利益相反取引には該当しません。 - 会社から取締役へ行われる債務免除

※取締役が会社から借りた借金の免除を受ける行為です。当然、利益相反取引の対象となります。 - 取締役が受取人となる会社からの約束手形の振り出し

※趣旨は他と同様です。当該行為は、会社に損害が生じる可能性があるため利益相反取引に該当します。

尚、上記直接取引の具体例については、いずれもその動機や意図は一切考慮されません。

例えば、税金対策や相続対策等の関係で不動産の名義を取締役個人から法人名義に変更するだけだったとします。

売買代金も適正であり、会社に損害を与える意図などなかったとしても、それはれっきとした"利益相反取引"に該当してしまいます。

利益相反行為同様、それが利益相反取引に該当するか否かは、行為の外形からのみ客観的に判断されるためです。

実際に損害が生じるか否かではなく、生じる恐れがある行為なのか否かが重視されるわけです。

結果、適正価格での不動産売買であったとしても、外形上の問題で利益相反取引に該当してしまうものなのです。

2-2.利益相反取引に該当する"間接取引"とは

さて、続いて"間接取引"についてです―

株式会社が取締役の債務を保証することその他取締役以外の者との間において株式会社と当該取締役との利益が相反する取引をしようとするとき。

条文上の間接取引の記載です。

直接取引同様、ここからある程度のイメージは可能ですが、それ以上を求めるのは酷というものです。

間接取引とは、会社が取締役以外の第三者と取引を行うことにより、取締役が一方的に利益を得て、会社には不利益が生じかねないようなケースを指すのですが、その具体例は以下のとおりです。

<間接取引の種類(具体例)>

- 会社による取締役個人の債務(借金)の保証

※いわゆる会社が取締役のために行う借金の"連帯保証"です。会社が取締役の保証人になる行為は、どのような理由であれ利益相反取引に該当してしまいます。 - 取締役の債務(借金)の担保とするため会社名義不動産に(根)抵当権を設定する行為

※会社が取締役個人の債務について、"物上保証"を行うケースです。仮に借金の保証人にならなくとも、物上保証人になるのであれば、その時点で利益相反取引に該当してしまいます。 - 会社が取締役の第三者に対する債務を引き受ける行為

※"債務引受"と呼ばれるケースです。仮にこれを行えば、取締役に代わりそれ以降、借金の支払いを会社が行っていくことになります。もちろん、このような行為は利益相反取引に該当してしまいます。

尚、直接取引同様、いずれもその動機や意図は一切考慮されません。

あくまでそれが利益相反取引に該当するか否かは、行為の外形からのみ客観的に判断されます。

また、これは直接取引にも言えることですが、ご紹介した具体例は、イメージし易い代表例の一部に過ぎません。

もちろんこれ以外のケースにおいても利益相反取引が成立し得ることがありますので、その点、ご注意ください。

3.利益相反取引に該当してしまった場合はどうすればいいのか?

その答えは、先にご紹介した条文(会社法356条)に書いてあります。

~当該取引につき重要な事実を開示し、その承認を受けなければならない。

と、あります。

たまに勘違いされていることがありますが、利益相反取引自体が禁止されているわけではありません。

あくまで、利益相反取引は会社にとって損害を生じやすい行為であるため、それを未然に防止する機会を設けなさいという趣旨のものなのです。

いわゆる、"利益相反取引=禁止"ではなく、"利益相反取引=事前に適正な機関の承認を受けなさい"というわけなんです。

具体的には、利益相反取引は取締役会の承認(取締役会設置会社でない場合は株主総会による承認)を受ける必要があり、取締役会設置会社においては、利益相反取引を行った場合は取締役会に報告する義務が課されています。

※取締役会設置会社か否かは"定款"や法務局で取得できる"会社謄本(登記事項証明書)"で確認できます。尚、取締役会を設置するには最低3名の取締役とそれを監査する機関である監査役等が必要になるため、1人会社(取締役が1名)を自ずと非取締役設置会社となります。

尚、取締役が利益相反取引について、承認を受けることを怠った場合に損害賠償請求を会社から受けることがありますが、これは利益相反取引自体ではなく、承認を怠ったことによって生じた損害についての責任追及を受けているわけなんです。

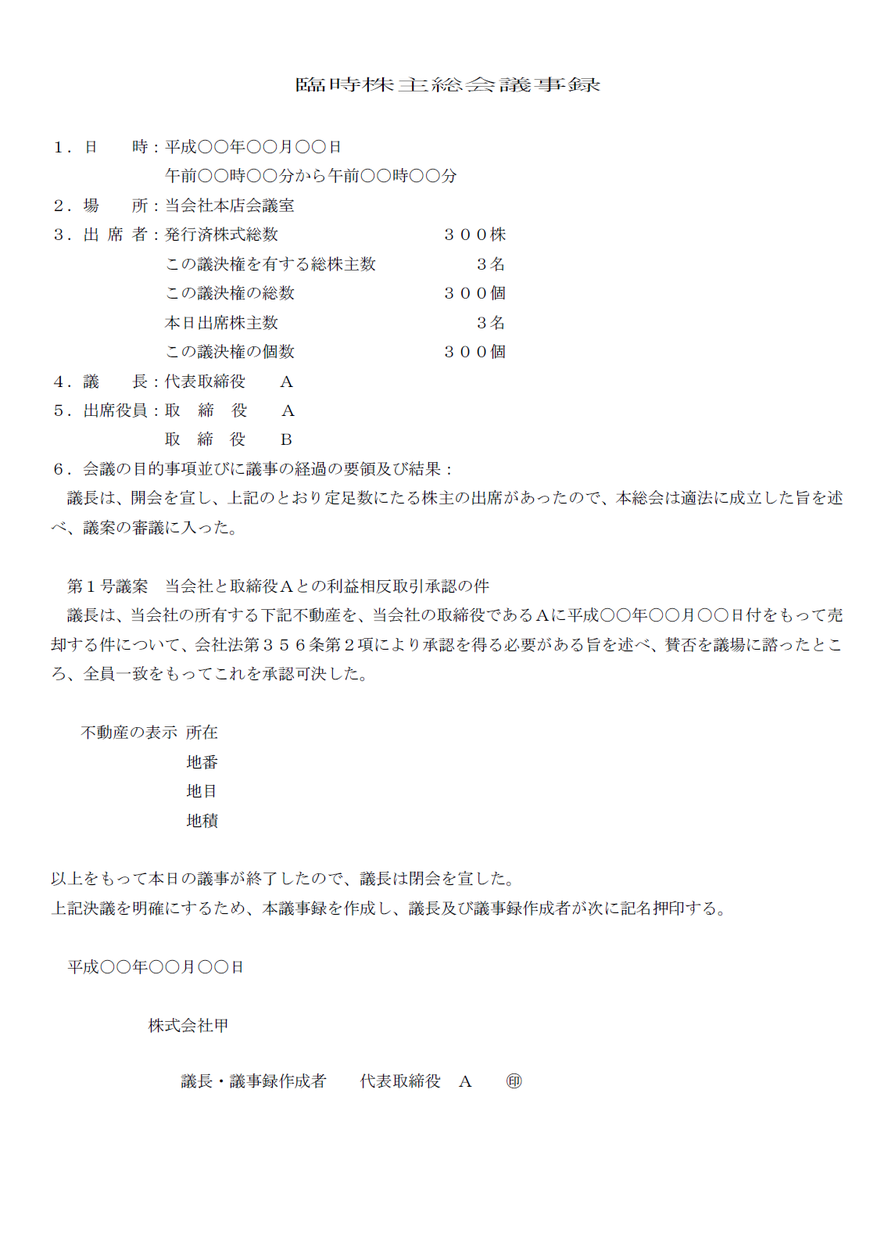

それではここで、利益相反行為の"株主総会議事録の参考書式"をご紹介致します。

これは取締役が株式会社(非取締役会設置会社)名義の不動産を購入するケース(直接取引)を想定したものです。

ちなみに株主総会の決議要件は"普通決議"です。

なんとなく違和感を覚えるかもしれませんが、特別決議を要求されるわけではないのです―

尚、実際に上記のような株主総会の後、法務局で不動産の名義を会社から取締役個人に変更する旨の登記申請を行う場合には、当該議事録が添付書類となります。

次にご案内するような例外もありますが、利益相反取引に該当する不動産の登記申請には、利益相反議事録が必要になるとの認識を持っておくといいかもしれませんね。

3-1.利益相反取引には該当するがその旨の協議を要さない場合

利益相反取引の規定は、もっぱら会社の利益を守るために存在しています。

そのため、その動機や意図は加味せず、行為の外形だけで客観的に判断する等、万全の構えが施されているわけです。

ただし―

仮に利益相反取引に該当していたとしても、その行為を承認する株主総会等を開催する必要のないケースも存在するのです。

本題に入る前に視点を変えた質問を一つだけ...

- 会社(株式会社)はいったい誰のものでしょう??

ちなみに社長のものとは限りませんよ。

世間では会社は社長のものという風潮が未だに強くありますが、実際のところ会社は"株主"のものです。

基本的に、社長(取締役)は会社に雇われている業務執行機関でしかありません。

そのため、利益相反行為の問題で保護の対象となるのは、会社であり、実は株主なんです。

ちなみに、中小企業では、『社長=株主』であることが非常に多いです。

それこそ、ほとんどすべてと言っていいぐらいに...

結果、会社は社長のものという風潮が根付いていったのでしょう―

さて、そろそろ本題に戻りましょう。

仮に株主が1人しかおらず、その者が社長(取締役)を兼任していた場合、利益相反取引の問題はどうなるのでしょうか?

もちろん、行為の外形上は利益相反取引に該当する場合の話です。

する、しない、の話であれば、利益相反取引は成立します。

ただし、わざわざ株主総会等で承認を受ける必要まではありません。

利益相反取引を行っている人物も、それから保護されるべき人物も、すべてが同一人であるため、会社の、株主の、利益が損なわれる恐れはないと判断されるためです。

尚、これはあくまで、『取締役=100%株主(1人株主)』であった場合の話です。

たとえ株主が社長であっても、他に数名の株主が存在するようであれば、原則どおり利益相反取引を承認する旨の株主総会等の開催が必要になる点にはご注意ください。

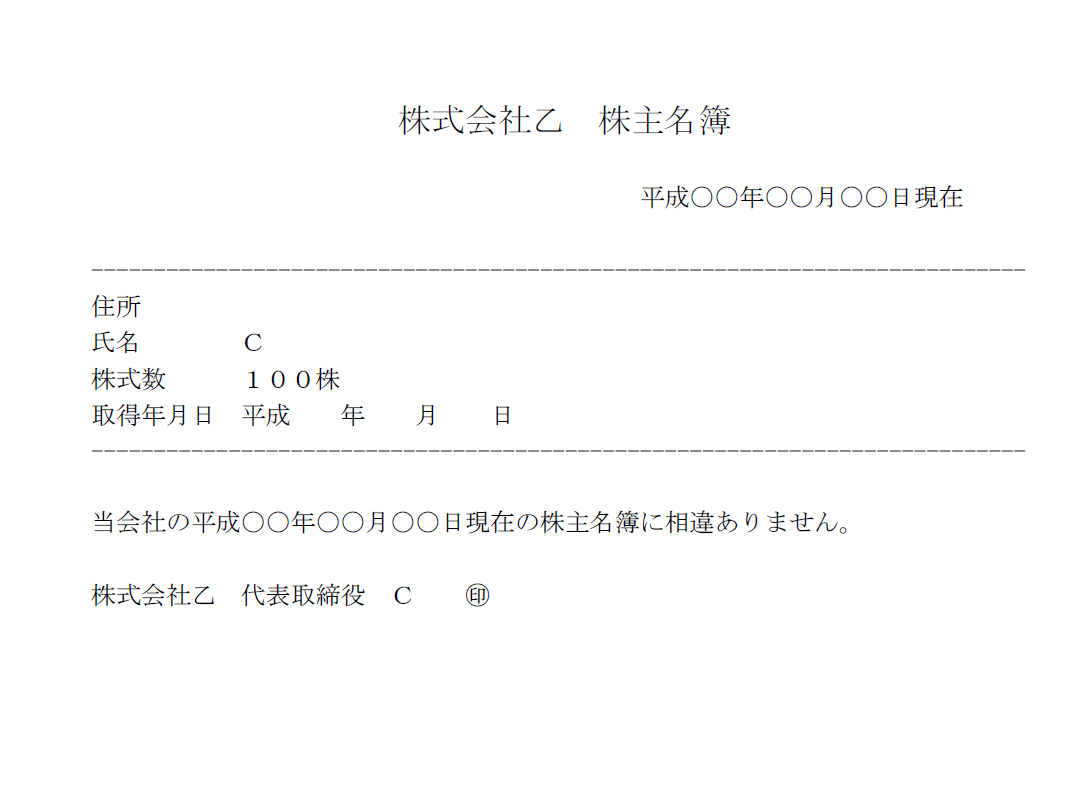

尚、『取締役=100%株主(1人株主)』のケースで、先の事例同様、利益相反取引の対象が不動産の売買であった場合には、法務局に対し何を提出すべきなのでしょうか?

利益相反取引である以上は、何かしらの書類の添付が必要になる点は変わりありません。

具体的には、利益相反取引を承認する株主総会議事録に代えて、次のような『株主名簿』を提出することも可能になります。

ようするに、利益相反取引には該当するが、それを承認する必要のない旨の証明書類という趣旨ですね。

ちなみに同様のケースであっても、株主名簿ではなく、原則どおり利益相反取取引を承認する株主総会議事録等を法務局に提出することができないわけではありません。

承認を要さないだけであり、株主総会等を行ってはいけないということではありませんから。

実務上では、100%株主であっても、利益相反議事録を作成することが間々あります(僕もよくやります。)。

4.合同会社の利益相反取引について

これまでの説明は、会社は会社でも、"株式会社"であることを前提にしてきました。

では、他の法人形態である"合同会社"では、諸々の手続においてどのような違いが生じるのでしょうか?

※ちなみに有限会社については、ほぼ株式会社と同様の考え方でOKです。以前は異なりましたが、現在は株主総会の決議要件も同様に"普通決議"となります。

尚、利益相反取引の考え方自体は株式会社と同様です。

直接取引や間接取引に該当するか否かを判断するわけです。

それでは何が異なってくるのか?

端的に言うと、株式会社で言うところの『取締役と株主』の部分です。

合同会社には、元より『取締役』や『株主』というものが存在しません。

その点で、合同会社特有の注意が必要となってくるわけです。

4-1.合同会社の社員について

既述のとおり、合同会社に取締役は存在しません。

存在するのは"社員"です。

通常、皆さんが想像される社員は"会社員"でしょうが、それではありません。

正直、紛らわしいので、もっと違う名称にすれば良かったのに‥‥と、いつも思っていますが、今更何を言ったところでどうこうなるものではないでしょう。

その合同会社の"社員"の種類としましては―

- 業務執行社員(実際に合同会社の業務を執行する社員です。)

- 代表社員(業務執行社員の中から選ぶことができます。ちなみに選ばなかった場合は業務執行社員の全員が代表社員となります。)

- 社員(上記のいずれでもない社員です。)

大まかに言うと、この3つに分けることができます。

これを分かり易く株式会社に例えてみると...

- 業務執行社員=株主である取締役

- 代表社員=株主である代表取締役

- 社員=株主

だいたいこんな感じの構図になります。

尚、この内、利益相反取引の対象となるのは、社員の中でも"業務執行社員(代表社員は常に業務執行社員)"です。

業務執行社員にならない社員は、利益相反取引の対象にはなりません(登記事項でもありません。)。

業務執行権限がない以上、利益相反取引で問題となる"互いの利益が相反する"状態にはなりませんから―

4-2.株式会社とは承認機関が異なる

合同会社(持分会社)の利益相反取引に該当する条文は次のようになっています。

会社法第595条

業務を執行する社員は、次に掲げる場合には、当該取引について当該社員以外の社員の過半数の承認を受けなければならない。ただし、定款に別段の定めがある場合は、この限りでない。

① 業務を執行する社員が自己又は第三者のために持分会社と取引をしようとするとき。

② 持分会社が業務を執行する社員の債務を保証することその他社員でない者との間において持分会社と当該社員との利益が相反する取引をしようとするとき。

基本的な部分で株式会社と異なる点は、利益相反取引を承認する機関です。

既述のとおり、株式会社の承認機関は株主総会(または取締役会)でしたが、合同会社ではこれが"対象となる業務執行社員以外の社員の過半数"となります。

ここで注意すべきは、この"社員の過半数"には、"業務執行社員ではない社員"も含まれている点です。

あくまで、利益相反取引を行おうとしている社員以外の全員がその対象となります。

趣旨からすれば当然なのですが、勘違いしやすいところなので注意しましょう(ちなみに、業務執行社員ではない社員は登記事項ではありませんので、その内容は対象となる合同会社の定款などでチェックすることになります。)。

4-3.職務執行者にも注意

株式会社とは異なり、合同会社の社員には法人もなることができます。

ちょっと違和感を覚えるかもしれませんが、合同会社の社員が、個人ではなく、株式会社や合同会社等の法人だったりすることもあるわけです。

ただし、社員が法人の場合は、実際に業務を遂行する人として別に"職務執行者"を定める必要はあります。

法人自体が独自に活動できるわけではありませんから―

尚、職務執行者はもちろん個人である必要がありますが、それ以上の特別な要件はなく、対象となり法人の役員や従業員、第三者を選任することも可能です。

ここら辺からがより注意が必要であり、なかなか理解が難しい部分になってきます。

法人である社員が業務執行社員であった場合に、利益相反取引の対象になり得る点は問題ないかと思われます。

法人であれ個人であれ業務執行社員に違いはありませんから、利益相反取引に該当する取引を行う以上はその対象となると...

では、その法人自体ではなく、職務執行者自身と合同会社の間に利益相反関係が生じた場合はどうでしょう??

業務執行社員そのものではないが、その職務を執行ずる人物と会社間の利益相反関係ですねいわゆる。

尚、これについては、あれこれ考えるよりも結論だけ把握しておくのも手です。

その結論とは―

合同会社の利益相反取引承認に関する規定は、職務執行者にも準用されているため、利益相反取引に該当し、当該社員以外の社員の過半数の承認を受ける必要があります(会社法第598条第2項)。

該当するんです。

それ自体ではないとしても、その職務を執行する者である限り、同様の扱いを受けるべきとの判断なのでしょう―

4-4.合同会社の社員が1名のみの場合の利益相反取引

株式会社で言うところの『取締役=100%株主(1人株主)』のパターンです。

ちなみに導かれる結論も同様です。

たとえそれが利益相反取引に該当するケースであっても、それによって社員の利益が損なわれる危険性がないため、株式会社同様、承認決議は不要になります。

ただし―

利益相反取引の対象が不動産であり、その旨の登記申請を法務局で行う際には少しだけ違った取扱いになります。

復習になりますが、株式会社の場合は承認決議が不要であることの証明のため、"株主名簿"を提出する形をご紹介しましたが、合同会社には株主名簿などありません。

そのため、基本的には"合同会社の現行定款"の添付を法務局から求められることが多いものと思われます。

合同会社の定款には、登記事項にはならない"業務を執行しない社員"の記載もあるため、株式会社で言うところの株主名簿の代わりになるためです。

尚、実際に僕が行った登記では、既述のとおり合同会社の定款の添付を法務局から求められましたが、念のため事前の法務局確認をお勧めします。

4-5.定款で利益相反取引の規定を排除することも可能

正直な話、実際に見たことも作ったこともありませんが、合同会社では定款に別段の定めをすることで、利益相反取引の承認に関する規定を排除することができるそうです。

正直、ちょっと怖い規定な気はしますが、可能なことは可能なので、一応のご紹介です。

社員による決議に代え、定款を添付することで登記申請等も可能となる趣旨です。

5.まとめ

2回に渡って利益相反に関する記事をお送りさせていただきました。

これで利益相反は万全!と、言いたいところですが、まだまだ初級部分でしかありません...

本当に難しく、奥深いものなんです利益相反は―

お恥ずかしながら、僕自身もいまだに該当するか否かの判断に迷うこともしばしばです。

利益相反取引に関わる機会はそうそうないと思われがちですが、実際はそうでもありません。

なぜなら会社の大小に関係なく(むしろ小さな会社の方が多いような気さえします。)、生じ得る問題だからです。

一般の会社員の方が、副業のために会社を設立するケースも多くなってきました。

今はなくとも、今後そうした場面に直面する機会は、多くの方にあるのです―

ちなみに利益相反に対する対策を聞かれることがありますが、業務執行者の行為そのものが問題となるため...

あるとすれば、会社の役員構成をシンプルにしておくことぐらいでしょうか―

利益相反取引そのものの対策は難しくとも、その後の手続を恙なく進めるための対策です。

実際、数合わせでしかない取締役の存在が、利益相反取引承認あたっての大きな障害になったような事例を何度か目にしてきました。

この際ですから、会社の業務に何ら関与していない役員がいるのであれば、今のうちに会社をシンプルにしてみてはいかがでしょうか?

だいぶ長くなってしまいましたが、今回はこの辺で。

write by 司法書士尾形壮一