代表取締役等住所非表示措置とは~社長の住所が登記されなくなった??~

ブログ

会社・法人登記会計限定監査役の趣旨と登記手続について

さて、今回は"会計限定監査役"というものについてのお話しです。

聞きなれない方も多いのではないでしょうか?

触りから逃げの一手というわけではないですが、正直なところ、"会計限定監査役"についてのあれこれを簡易に、かつ、分かり易く説明できる自信は僕にはありません―

おそらくは、いつもに増して読みにくいのでは?と、思っています。

とは言え、困ったことに、これらは以前から会社を経営されている多くの方にとって非常に関わり合いのある手続なのです。

どうか我慢されつつ、最後までお付き合い下さい。

会計限定監査役とは

本来、監査役の役割は取締役の職務執行を監査することです。

具体的には業務監査と会計監査を行うこととなります。

ここで皆さんの嫌いな条文の登場です―

会社法第381条1項【監査役の権限】

監査役は、取締役(会計参与設置会社にあっては、取締役及び会計参与)の職務の執行を監査する。この場合において、監査役は、法務省令で定めるところにより、監査報告を作成しなければならない。

ようは会計だけではなく、業務監査も行わなければならず、その分、監査役の責任も重かったわけです。

しかし、平成18年5月の新会社法施行に伴い、会社にとって監査役は必須の機関ではなくなりました。

取締役会を設置している、または「資本金として計上した額が5億円以上」あるいは「負債として計上した額の合計額が200億円以上」のどちらかに該当する会社でない限り、監査役を置くかどうかは任意になったわけです。

元より監査役としての意味を成していない会社がほとんどだったのでしょう。

会計すら税理士さんに任せっきりの会社がほとんどです―

それなのにお飾りの監査役に重い責任を負わせるのはどうなのか?

おそらくそういう趣旨もあったのだと思います。

監査役の設置が任意になった結果、あえて監査役を設置するような会社は極端に少なくなりました。

現に僕が手掛ける株式会社の新規設立案件で、監査役を設置される会社は極めて稀です―

むしろ、既存の監査役を外す手続の方が多いぐらいですから。

「取締役会・監査役設置会社の定め廃止(会社の機関設計の変更)/司法書士九九法務事務所HP」

https://99help.info/service/company-register/post_44/

その辺のことを加味すると、本件の改正は至極、妥当な処置だったと思います。

会計限定監査役とは、そうした時代の流れにあわせ、監査役の権限を会計監査に限定された監査役のことを言います。

そして、これがこの度、登記事項となったわけです―

監査役の権限を会計に限定する場合、その旨の登記が必要となりました

おそらくは、「だからなんだよ」、「わざわざ変えないよめんどくさい」と、思われる方もいるでしょう。

ここだけの話、僕も近い感想を持ってましたから―

会計限定監査役の趣旨は大いに賛同できる。

ただし、わざわざそれに費用をかけて登記変更する会社がどれだけいるのかな?と―

でもそれは大きな間違えなのです。

これ、一部の会社にとっては「できる」ではなく「しなければならない」登記なのです。

会社整備法によるみなし規定

あまり聞きなれないかもしれませんが、会社整備法という法律があります。

会社整備法とは、新会社法に適合させるために条文の読み替え等をすることによって、関係法律を整備するものです。

もっと簡単に言うと、変更された法律の交通整備をする法律というわけです。

ここで本題です。

会社法整備法上では―

平成18年5月1日の新会社法施行時以前から存在する会社は、資本金の額が1億円以下であり、かつ、負債が200億円未満である場合、監査役の権限を会計監査に限定した旨の定款の定めがあると"みなす"とされています。

わかるでしょうか?

例えば―

平成18年1月に設立された資本金1,000万円の会社(負債なし)は、有無も言わずに監査役の権限を会計監査に限定されているというわけです。

統計をとったわけでも調べたわけでもありませんが、ほぼすべての既存会社がこの要件に当てはまることでしょう。

資本金が1億円以上ある会社も、負債が200億円以上ある会社も世間にはそうそうあるものではないですから―

ほぼすべての既存会社にとって、あえて新会社法施行後に、会計監査限定の定めを廃止していない限り(会社整備法はあくまで〝みなし"規定ですので、変更すること自体は可能です。)、会計監査限定の定めの登記をしなければならないという結論に至るわけす。

登記申請の時期については経過措置があるので大きな負担にはなりません

お怒りの方もいるかもしれませんね。

知らぬ間?に法律が変更されていて、その旨の登記が必要と言うわけですから―

でも大丈夫。

さすがにそこに対するフォローはあります。

具体的には―

平成27年5月1日以前に監査役の監査の範囲を会計に関するものに限定する旨の定款の定めがある(もしくはみなされる)株式会社については、平成27年5月1日以降に初めて就任または退任する監査役の登記と併せて会計監査限定登記を行えば済むというものです。

ようは平成27年5月1日以降の監査役の役員変更登記時に忘れずにこの変更手続を行えばいいのです。

なにも、今、慌てて登記を入れなければならないわけではありません。

尚、役員変更登記と併せて会計限定監査役の登記を申請すれば、別に登録免許税(1万円)がかかるようなこともないです。

会社側の負担を最大限考慮した結果なのでしょう―

もちろん、役員変更時を待たずに先に会計限定監査役の登記を入れることも可能です。

当然、そうした需要もあるしょうから―

ただし、この際は役員変更とは別に登録免許税(1万円)がかかりますので、その点、ご注意ください(登録免許税の区分が同じなので同時申請であれば同じ金額ですが、それぞれ申請するとそれぞれに課税される趣旨です。)。

ちなみに先ほどから『平成27年5月1日』という日付が飛び交っていますが、これは改正会社法の施行日です。

この改正をもって、会計限定監査役の登記が可能になったというわけなのです。

実際に行う登記手続について

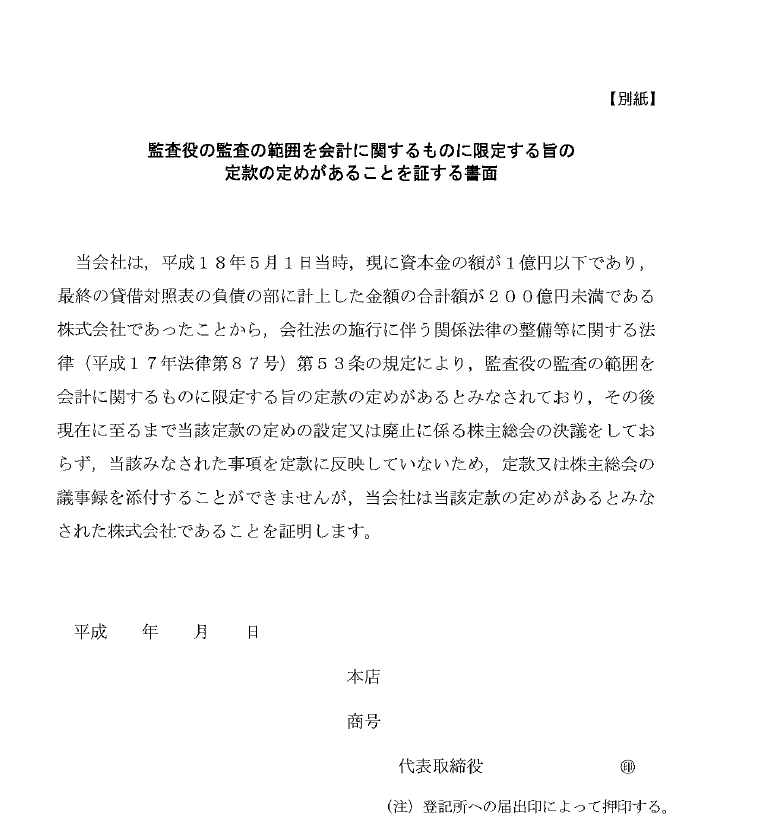

会計限定監査役の登記が必要となる場合、「会計限定監査役の定めが記載された定款又は次のとおりの証明書」を添付して、登記申請行うこととなります。

尚、監査役等の役員変更登記を合わせて行う場合には、これに加え、これまで同様、株主総会議事録等の添付も必要になります。

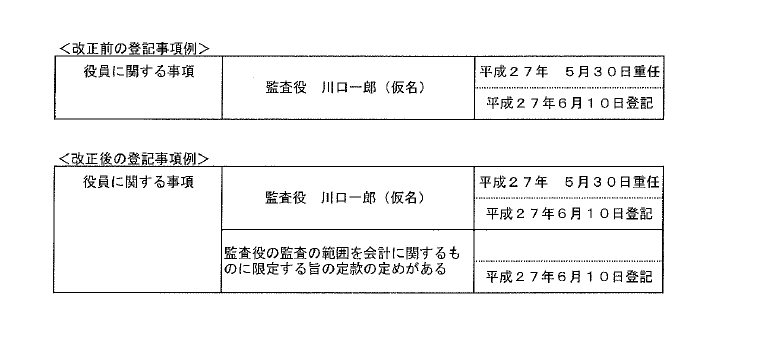

その場合の登記簿の記載例は次のようになります。

(監査役の監査の範囲を会計に関するものに限定する旨の定めの登記と、監査役選任の登記を同時に行った場合)

それまでとは異なり、自社や株主だけではなく対外的にも監査役の責任範囲が登記簿から見て取れるようになったわけです。

株式会社だけの規定です

監査役を設置できるのは株式会社の他に、有限会社(特例有限会社)があります。

ただし、この規定はあくまで株式会社のみの規定です。

有限会社(特例有限会社)においては会計監査限定登記をする必要がありません。

(むしろできません。)

先に説明した会社整備法上で、会計監査限定登記の規定は有限会社は適用されないとされているからです(会社法整備法第43条1項)。

結果、有限会社(特例有限会社)に会計限定監査役の登記がなされていなくとも、それは業務監査権限を持つものではなく、元より当然にそうだという趣旨にになるのです。

まとめ

予想どおり難解なブログになってしまいましたが、最後までお付き合いいただきありがとうございました。

意外に思われるかもしれませんが、この規定を知らない、もしくは知っていても実際に業務として行ったことのない司法書士は多く存在します。

それは単に相続等、不動産に特化した司法書士は多くいても、会社・法人登記にまで携わる司法書士はそう多くはないからです。

司法書士九九法務事務所では、不動産登記や会社・法人登記の取り扱いだけに関わらず、その他の業務についても広く取り扱いがございます。

お困りの際は内容を問わずとりあえず相談してみてください。

きっとお役に立てると思います。

ではでは。

write by 代表司法書士 尾形壮一